Pension

Vous n’ignorez certainement pas qu’en tant qu’indépendant vous ne bénéficierez que d’une pension légale « modeste » et que vous avez dont tout intérêt à vous constituer un capital complémentaire.

La fin de l’année approchant à grands pas, pourquoi ne pas faire d’une pierre deux coups : payer moins d’impôts et gonfler votre pension !!

Voici un tour d’horizon des principales solutions existantes qui vous permettront d’arriver à ce résultat.

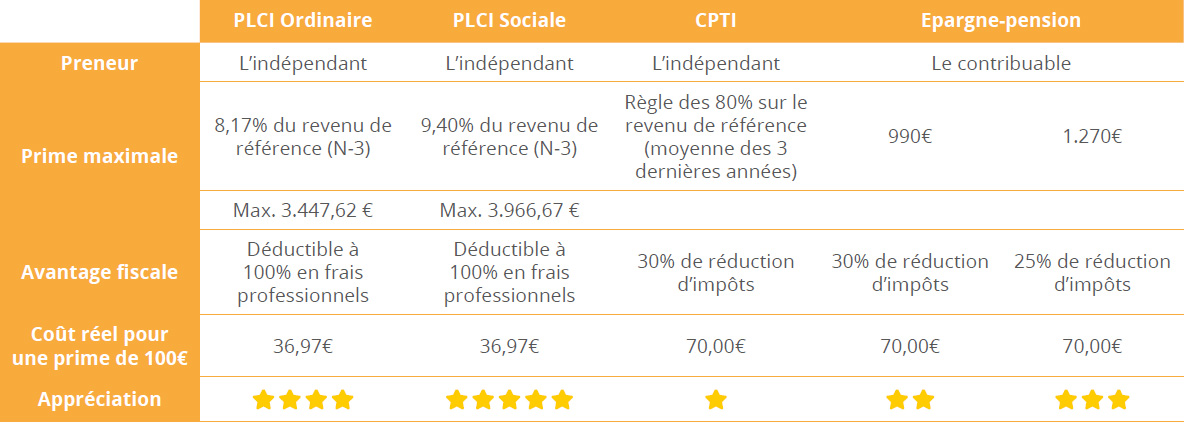

1/ LA PENSION LIBRE COMPLÉMENTAIRE POUR INDÉPENDANTS = PLCI

Il s’agit généralement de la première solution que choisissent les indépendants qui souhaitent se constituer une pension complémentaire.

Et on ne peut que comprendre ce choix puisqu’une PCLI permet non seulement de se constituer une pension complémentaire, mais aussi de payer moins d’impôts et de cotisations sociales.

Et on ne peut que comprendre ce choix puisqu’une PCLI permet non seulement de se constituer une pension complémentaire, mais aussi de payer moins d’impôts et de cotisations sociales.

Quels sont les avantages ?

- Constitution d’une pension extralégale

- Les primes payées sont 100% déductibles fiscalement

- Comme votre revenu imposable diminue suite à la déduction de la PLCI, vous payez moins de cotisations sociales

Quel montant peut-on verser ?

Le montant de la prime est plafonnée à 8,17 % du montant de revenus professionnels

nets imposables (plafond : 3.447,62 euro pour 2022).

nets imposables (plafond : 3.447,62 euro pour 2022).

Exemple :

| Revenu professionnel net imposable : | 24.479,80 € |

| Prime annuelle (8,17%) : | 2.000,00 € |

| Avantage fiscale (53,50%) : | 1.070,00 € (-) |

| Réduction cotisations sociales : | 190,65 € (-) |

| Coût réel : | 739,35 € |

2/ LA PENSION LIBRE COMPLÉMENTAIRE POUR INDÉPENDANTS « SOCIALE »

Comparativement à la PCLI « ordinaire », la PLCI sociale offre une protection supplémentaire en cas d’incapacité de travail, de maladie grave ou de naissance d’un enfant.

Quels sont les avantages ?

- Constitution d’une pension extralégale

- Les primes payées sont 100% déductibles fiscalement

- Comme votre revenu imposable diminue suite à la déduction de la PLCI, vous payez moins de cotisations sociales

- Indemnité et/ou exonération des primes en cas d’incapacité de travail

- Indemnité supplémentaire en cas de maladie grave

- Allocation de maternité en cas de naissance

Quel montant peut-on verser ?

Le montant de la prime est plafonnée à 9,40 % du montant de revenus professionnels nets imposables (plafond : 3.966,67 euro pour 2022)

Exemple :

Idem exemple PLCI « ordinaire » mais pour un revenu professionnel net imposable identique, la prime annuelle possible sera plus élevée : 9,40% du montant du revenu professionnel net imposable au lieu de 8,17%.

3/ L’EPARGNE-PENSION

3/ L’EPARGNE-PENSION

Contrairement aux solutions précitées, l’épargne-pension n’est pas réservée aux indépendants.

Qu’est-ce qu’un fonds d’épargne-pension ?

Un fonds d’épargne-pension investit en actions et en obligations, et est donc soumis aux fluctuations des marchés financiers.

Quels sont les avantages ?

- Les primes payées donnent droit à une réduction d’impôts, comme suit :

- vous versez un maximum de 990 € / an = avantage fiscal de 30%, soit un maximum de 297 € / an

- vous versez un maximum de 1.270 € / an = avantage fiscal de 25%, soit un maximum de 317,50 € / an

- L’investissement en actions et obligations permet de profiter éventuellement d’un rendement supérieur

Quels sont les inconvénients ?

- Le rendement ainsi que le remboursement du capital investi sont soumis au risque de marché et ne sont donc pas garantis

- Vous payez également des frais de gestion annuels

4/ LA CONVENTION DE PENSION POUR TRAVAILLEURS INDÉPENDANTS = CPTI

Depuis la mi-2018, les indépendants sans société peuvent souscrire une Convention de Pension pour Travailleurs Indépendants (CPTI) afin de se constituer une pension complémentaire.

Quels sont les avantages ?

- avantage fiscal de 30% sur le montant des primes payées

- Investissement possible tant en branche 21 (rendement garanti) qu’en branche 23 (rendement dépendant alors des résultats)

- Possibilité de payer une prime de rattrapage

Notre conseil :

Si vous avez besoin d’aide ou d’informations complémentaires n’hésitez pas à contacter nos équipes.

Votre équipe THG